Los préstamos “gota a gota” se han convertido en una amenaza financiera y de seguridad en Centroamérica. Este sistema de crédito informal, que ofrece dinero rápido y sin requisitos, ha mutado en una red regional de usura, extorsión y lavado de activos.

Lo que parece una ayuda urgente para pequeños comerciantes termina siendo una trampa mortal: intereses que superan el 200 % anual, cobros violentos y redes criminales que usan el dinero para blanquear ganancias del narcotráfico.

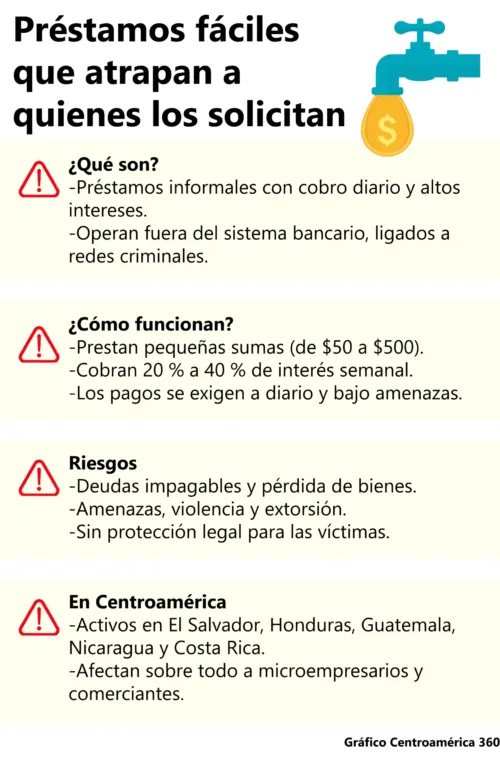

Aunque los gobiernos han endurecido las leyes y lanzado campañas de prevención, el fenómeno se extiende por Costa Rica, Guatemala, El Salvador, Honduras, Nicaragua y otros países del istmo, afectando a los sectores más vulnerables de la economía informal.

¿Qué son los préstamos “gota a gota”?

Los préstamos “gota a gota” son créditos informales e ilegales, sin garantía ni regulación, que se pagan diariamente con intereses abusivos. Nacieron en Colombia en los años 90 como mecanismo de lavado de dinero del narcotráfico y, desde entonces, se han expandido por América Latina.

El modelo es simple: un prestamista ofrece montos pequeños, entre $50 y $500, con cobros diarios o semanales. Si el deudor se retrasa, sufre amenazas, agresiones o confiscación de bienes. En muchos casos, los cobradores —conocidos como “cobra diarios”— forman parte de redes criminales que operan en varios países.

Costa Rica: expansión y violencia bajo la lupa internacional

En Costa Rica, el fenómeno alcanzó niveles alarmantes. Según un estudio de la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC), los préstamos “gota a gota” ya no se limitan a los barrios marginales. Ahora afectan a microempresarios y empleados formales con necesidades urgentes.

Los montos más comunes oscilan entre $400 y $750 dólares. Tienen intereses semanales o mensuales que superan el 20 %, multiplicando el costo del dinero por encima del tope legal del 38 % anual.

El Organismo de Investigación Judicial (OIJ) registró 2,018 denuncias por extorsión vinculadas a estos préstamos entre 2023 y 2024, principalmente en San José, aunque también en Puntarenas y Limón.

El ministro de Seguridad, Mario Zamora, celebró la aprobación de la Ley contra el préstamo “gota a gota” (Expediente 23.575), vigente desde abril de 2024, que impone penas de 4 a 15 años de prisión a quienes promuevan o cobren de forma violenta estos créditos.

Aun así, la ONU advierte que la raíz del problema está en la exclusión financiera. Más de 300,000 personas quedaron fuera del crédito legal tras los topes de interés de 2020. Esto empujó a muchos hacia el mercado negro.

Guatemala: cárcel y multas millonarias contra la usura

Guatemala endureció su legislación para frenar la expansión de prestamistas “gota a gota”, conocidos popularmente como “colombianos”. En septiembre de 2025, el Congreso aprobó una reforma al Código Penal. Esta castiga con 4 a 10 años de prisión y multas de hasta 500,000 quetzales (unos $65,000) a quienes cobren intereses abusivos.

La ley también ordena la expulsión inmediata de extranjeros condenados por este delito, un paso clave en un país donde las autoridades han detectado estructuras de origen colombiano y mexicano operando en barrios y mercados.

El Ministerio Público confirmó que estas redes usan el crédito como fachada para actividades de extorsión, narcotráfico y lavado de dinero. Las denuncias por cobros violentos aumentaron tras la pandemia, especialmente en zonas urbanas y fronterizas.

Con la nueva normativa, Guatemala se coloca junto a Costa Rica y Perú como uno de los países con mayores sanciones penales contra la usura en la región.

El Salvador: represión y reformas ante una red transnacional

En El Salvador, los préstamos “gota a gota” proliferaron tras la pandemia. Fueron impulsados por redes colombianas y pandillas locales que vieron en la usura una fuente de ingresos rápida.

Aunque el país no cuenta con una ley específica para este delito, el gobierno de Nayib Bukele ha reforzado la Ley Contra la Usura y el Código Penal. Aplican penas de hasta 15 años de cárcel bajo los cargos de extorsión o estafa.

Entre 2023 y 2025, la Fiscalía General de la República (FGR) y la Policía Nacional Civil (PNC) capturaron a decenas de personas vinculadas con estos esquemas.

Uno de los casos más grandes fue el desmantelamiento de una red de más de 100 ciudadanos colombianos. Esta red movió más de $20 millones en remesas hacia su país de origen.

Las tasas de interés diarias oscilaban entre el 10 % y el 30 %, con amenazas y violencia física para los morosos. La Defensoría del Consumidor reportó 605 denuncias por cobros abusivos hasta 2025, con recuperación de más de $283,000 a favor de las víctimas.

El gobierno promueve campañas de educación financiera y acceso a microcréditos legales. Mientras, la FGR rastrea posibles vínculos con lavado de dinero y crimen organizado transnacional.

Honduras y Nicaragua: control y contraste

En Honduras, la expansión del “gota a gota” sigue un patrón similar al salvadoreño, con redes informales que se aprovechan de comerciantes y transportistas.

El Ministerio Público ha identificado préstamos de $100 a $500 con intereses de hasta 40 % mensual y cobros violentos en Tegucigalpa y San Pedro Sula.

El Congreso Nacional discute una propuesta de reforma al Código Penal para tipificar la usura violenta, inspirada en la ley costarricense. Sin embargo, las capturas y denuncias formales siguen siendo limitadas por temor de las víctimas.

En contraste, Nicaragua mantiene bajo control este tipo de financiamiento. Esto es gracias a la penalización directa de la usura (con hasta 6 años de prisión) y el control policial y político del régimen.

Aunque 7 de cada 10 nicaragüenses recurren a préstamos informales, la mayoría lo hace mediante casas de empeño o microfinancieras con garantías reales, lo que reduce el margen de acción de las redes criminales.

Colombia: el origen del modelo

El “gota a gota” nació en Colombia en los años 90 como una forma de lavar dinero del narcotráfico.

A través de préstamos diarios y cobros violentos, los grupos armados ilegales lograron reciclar millones de dólares sin pasar por el sistema financiero.

Según la Superintendencia Financiera de Colombia, entre 2020 y 2024 crecieron los créditos ilegales por aplicaciones móviles, que ahora sirven también para extorsionar a las víctimas con el uso indebido de sus datos personales.

El Ministerio de Justicia tipifica estos casos como usura, captación ilegal, enriquecimiento ilícito o extorsión, dependiendo de las circunstancias.

Las autoridades colombianas estiman que este sistema mueve más de $800 millones al año en préstamos informales, una parte de los cuales circula hacia Centroamérica mediante remesas y giros.

Un negocio criminal que se lava “gota a gota”

El común denominador en la región es la mezcla de exclusión financiera, crimen organizado y vulnerabilidad social.

Los préstamos informales ofrecen una salida temporal, pero se transforman en un ciclo de violencia y endeudamiento perpetuo.

La ONU y los bancos centrales recomiendan tres estrategias clave para frenar el fenómeno:

Ampliar el acceso al crédito formal y microfinanzas legales.

Penalizar la usura y las prácticas de cobro violento.

Educar financieramente a las comunidades vulnerables.

Mientras tanto, miles de familias siguen pagando “gota a gota” el precio de un crédito que comenzó con una promesa y terminó con una amenaza.